DASK Ücreti Ne Kadar? Güncel Fiyatlar ve Hesaplama

Zorunlu deprem sigortası (DASK) ücreti, her yıl güncellenen tarife ve prim oranlarına göre belirlenir. 2025 yılı DASK fiyatları; konutun metrekaresi, yapı türü, inşa yılı ve bulunduğu deprem risk bölgesi gibi kriterlere göre değişiklik gösterir. Doğru bir hesaplama yapmak için resmi DASK birim fiyatları ve risk katsayıları dikkate alınmalıdır. Bu yazıda, güncel DASK ücretlerini, prim hesaplama yöntemini ve fiyatı etkileyen faktörleri detaylı olarak bulabilir, kendi konutunuz için yaklaşık maliyeti öğrenebilirsiniz.

DASK Ücreti Nedir, Neye Göre Belirlenir?

ık prim tutarıdır. Bu ücret, konutun metrekaresi, bulunduğu deprem risk bölgesi, yapı türü ve inşa yılı gibi unsurlara göre değişir. DASK, deprem ve deprem kaynaklı maddi zararları karşılamak için devlet güvencesinde sunulur. 2025 yılı tarifesi, Hazine ve Maliye Bakanlığı onayıyla belirlenir ve DASK tarafından duyurulur. Her yıl güncel fiyatlar açıklanır ve resmi hesaplama araçları üzerinden öğrenilebilir.

ık prim tutarıdır. Bu ücret, konutun metrekaresi, bulunduğu deprem risk bölgesi, yapı türü ve inşa yılı gibi unsurlara göre değişir. DASK, deprem ve deprem kaynaklı maddi zararları karşılamak için devlet güvencesinde sunulur. 2025 yılı tarifesi, Hazine ve Maliye Bakanlığı onayıyla belirlenir ve DASK tarafından duyurulur. Her yıl güncel fiyatlar açıklanır ve resmi hesaplama araçları üzerinden öğrenilebilir.

DASK Fiyatı Nasıl Belirlenir?

DASK fiyatı, konutun brüt metrekaresi ile DASK tarafından belirlenen birim fiyatın çarpılması ve risk bölgesi katsayısının eklenmesiyle hesaplanır. Türkiye, deprem riskine göre 1’den 5’e kadar bölgelere ayrılır ve bu katsayılar prim tutarını doğrudan etkiler. Ayrıca bina yapım yılı ve kullanılan yapı malzemesi de fiyatı belirleyen unsurlar arasındadır. Yeni ve betonarme binalar genellikle daha düşük prim öderken riskli yapılar için prim tutarı daha yüksek olabilir.

DASK Bedeli Hangi Kriterlere Göre Değişir?

DASK bedeli; konutun bulunduğu deprem risk bölgesi, yapı malzemesi, kat sayısı, inşa yılı ve brüt metrekaresi gibi kriterlere göre değişir. Ayrıca, sigorta poliçesinde yer alan azami teminat tutarı her yıl güncellenir ve bu bedel prim hesaplamasında dikkate alınır. Örneğin, 1. derece risk bölgesindeki bir betonarme konut ile 4. derece risk bölgesindeki aynı metrekaredeki bir konut arasında ciddi fiyat farkı oluşur. Bu nedenle poliçe yaptırmadan önce güncel tarife kontrol edilmelidir.

DASK Prim Hesaplama Formülü

DASK prim hesaplama formülü şu şekildedir:

DASK Ücreti = Brüt m² x Birim Fiyat x Risk Bölgesi Katsayısı.

Birim fiyat, her yıl DASK tarafından belirlenir ve risk bölgesi katsayısı Türkiye Deprem Bölgeleri Haritasına göre düzenlenir. Örneğin, 100 m² betonarme bir ev için 2025 birim fiyatı 6.500 TL ise, sigorta bedeli 650.000 TL olur. Bu bedel üzerinden prim oranı uygulanarak ödenecek yıllık DASK ücreti hesaplanır. Resmî DASK hesaplama aracı ile kesin rakam öğrenilebilir.

DASK teklifi almak için şimdi tıklayın!

100 m² Ev DASK Fiyatı 2025’te Ne Kadar?

2025 yılı itibarıyla 100 m² betonarme bir evin DASK ücreti, bulunduğu deprem risk bölgesine ve yapı özelliklerine göre değişir. 1. derece risk bölgesindeki betonarme bir konut için yıllık prim tutarı yaklaşık 1.650 TL iken daha düşük riskli bölgelerde bu rakam daha düşüktür. Metrekare, risk katsayısı ve yapı türü, toplam bedeli doğrudan etkiler. Resmî DASK hesaplama aracı ile kesin tutar öğrenilebilir.

Örnek 100 m² Fiyat Hesaplama

Örneğin, 1. derece risk bölgesinde yer alan 100 m² betonarme bir konut için 2025 birim fiyatı 6.500 TL olarak belirlenmişse, sigorta bedeli 100 × 6.500 TL = 650.000 TL olur. Bu bedel üzerinden prim oranı uygulanarak yaklaşık 1.650 TL yıllık DASK ücreti hesaplanır. Daha düşük risk bölgelerinde katsayı daha düşük olduğundan prim de azalır. Bu hesaplama, resmi tarifeye göre her yıl güncellenir.

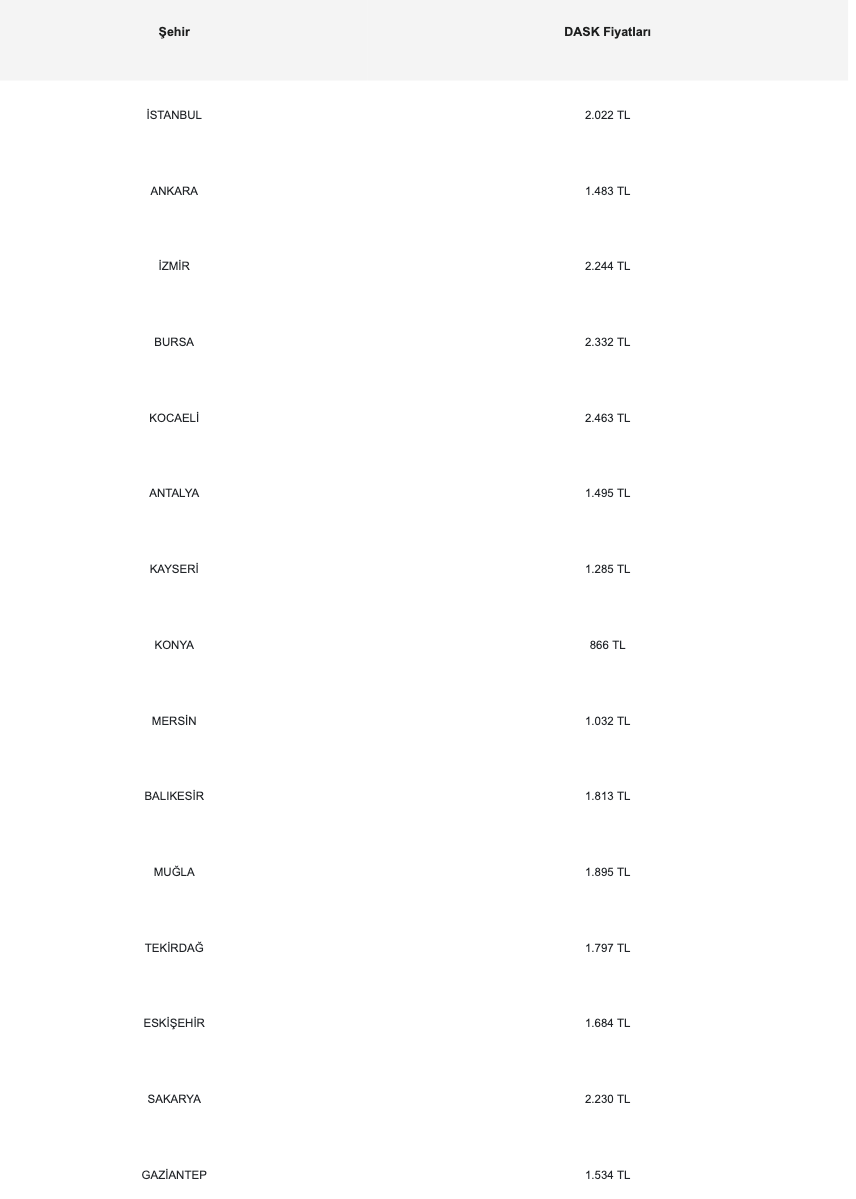

Metrekareye göre DASK ücreti tablosu

2025 yılı için 100 m² üzerinden örnek DASK prim tablosu:

● 1. derece: ~1.650 TL

● 2. derece: ~1.400 TL

● 3. derece: ~1.200 TL

● 4. derece: ~1.000 TL

● 5. derece: ~900 TL

Tablodaki fiyatlar yaklaşık olup yapı türü ve bina yaşı gibi ek faktörler prim tutarını değiştirebilir. Kesin ücret, DASK.gov.tr üzerinden sorgulanmalıdır.

Kat Sayısı ve Yapı Tipi Etkisi

DASK primleri hesaplanırken binanın kat sayısı ve yapı tipi de önemli rol oynar. Betonarme binalar, deprem dayanıklılığı yüksek olduğundan genellikle daha düşük primle sigortalanır. Kerpiç veya yığma yapılar için risk daha yüksek olduğu için primler de artar. Aynı zamanda çok katlı binalarda yapı riski katsayısı farklılık gösterebilir. Bu nedenle aynı metrekareye sahip iki konut, farklı yapı tipinde ise DASK ücreti değişiklik gösterebilir.

1 Yıllık Deprem Sigortası Ücreti Ne Kadar?

DASK poliçesi, yürürlüğe girdiği tarihten itibaren 1 yıl geçerlidir ve süresi dolduğunda yenilenmesi gerekir. 2025 yılı için 1 yıllık deprem sigortası ücreti; konutun metrekaresi, risk bölgesi, yapı türü ve inşa yılı gibi kriterlere göre değişir. Örneğin, 100 m² betonarme bir evin 1 yıllık primi 1.650 TL civarındadır. Daha düşük risk bölgelerinde bu tutar azalır. Yıllık primler, her yıl DASK tarafından açıklanan güncel tarife üzerinden hesaplanır.

Yıllık Poliçe Süresi

Zorunlu deprem sigortası poliçesi, düzenlendiği tarihten itibaren 1 yıl boyunca geçerlidir. Poliçe bitiş tarihi geldiğinde, sigorta şirketleri veya acenteler yenileme hatırlatması yapar. Süresi dolmadan yenilenmeyen poliçeler, deprem sonrası maddi tazminat hakkını ortadan kaldırır. Bu nedenle poliçe süresinin yakından takip edilmesi ve bitiş tarihinden önce yenileme işleminin tamamlanması önemlidir.

Yenileme Zorunluluğu

DASK zorunlu deprem sigortası, Türkiye’de tüm meskenler için yasal olarak zorunludur. Poliçenin süresi dolduğunda yenilenmesi gereklidir; aksi hâlde tapu işlemleri, abonelik açılışları gibi resmî işlemler yapılamaz. Bununla birlikte deprem sonrası tazminat alınabilmesi için poliçenin geçerli olması şarttır. Yenileme yapılmazsa risk tamamen sigortalı kişiye ait olur ve devlet güvencesi devre dışı kalır. Bu nedenle yıllık yenileme zorunluluğu hem hukuki hem de mali güvence sağlar.

DASK Yenilenmezse Ne Olur?

DASK poliçesi yenilenmediğinde, deprem sonrası meydana gelecek hasarlar için tazminat alınamaz. Ayrıca tapu devri, elektrik-su-doğalgaz abonelik işlemleri gibi resmî süreçlerde poliçe zorunluluğu nedeniyle işlem yapılamaz. Yasal yükümlülüklerin yanı sıra, deprem riski yüksek bölgelerde sigortasız kalmak ciddi maddi kayıplara yol açabilir. Bu yüzden poliçenin zamanında yenilenmesi, hem güvenlik hem de yasal uyum açısından kritik önem taşır.

DASK Poliçesi Süresi ve Yenileme İşlemleri

DASK poliçesi süresi 1 yıl olup bitiş tarihi geldiğinde yenilenmelidir. Yenileme işlemleri, sigorta acenteleri, bankalar veya e-Devlet üzerinden yapılabilir. 2025 yılı tarifesine göre yenileme sırasında prim tutarı güncellenir. Yenileme sürecinde doğru adres ve konut bilgileri girilerek poliçenin güncel durumu korunur.

DASK Yenileme Zamanı

DASK poliçesi bitiş tarihinden önceki 15 gün içinde yenileme işlemleri başlatılabilir. Bu süre içinde yenileme yapmak, poliçenin kesintisiz devam etmesini sağlar. Yenileme tarihini geçirmemek, özellikle deprem riski yüksek bölgelerde büyük önem taşır. Sigorta şirketleri genellikle bitiş tarihinden önce hatırlatma mesajı gönderir, ancak poliçe sahibinin de kendi takibini yapması gerekir.

Poliçe Bitiş Tarihi Nasıl Öğrenilir?

DASK poliçesinin bitiş tarihi; e-Devlet üzerinden “DASK Poliçe Sorgulama” hizmeti kullanılarak kolayca öğrenilebilir. Ayrıca poliçe belgesinde yer alan bilgilerden veya sigorta şirketinin müşteri hizmetlerinden de bu tarih öğrenilebilir. Poliçe süresini bilmek, yenileme işlemlerini zamanında yapabilmek için kritik öneme sahiptir. Bu sayede deprem sonrası tazminat hakkının kaybolmasının önüne geçilir.

Yenileme Sırasında Dikkat Edilmesi Gerekenler

DASK yenileme sırasında öncelikle konut bilgileri güncellenmelidir. Adres değişikliği, yapı metrekaresi veya yapı tipi değişmişse bunlar poliçeye yansıtılmalıdır. Aynı zamanda yenileme tarifesi her yıl değiştiği için yeni prim tutarını kontrol etmek gerekir. Yenileme işlemi sırasında güvenilir ve yetkili bir sigorta acentesi veya resmi online kanallar kullanılmalıdır. Böylece poliçenin geçerliliği kesintisiz devam eder.

DASK Ödemesi Nasıl Yapılır?

DASK poliçesi için ödeme işlemleri, sigorta şirketleri aracılığıyla veya farklı resmi kanallar üzerinden yapılabilir. 2025 yılı itibarıyla DASK primleri; banka şubelerinden, internet bankacılığından, e-Devlet üzerinden ya da PTT ve yetkili sigorta acentelerinden kolayca ödenebilir. Ödeme kanalı ne olursa olsun, işlem sonrasında poliçenin güncel bilgilerini içeren belge alınmalı ve saklanmalıdır. Böylece hem resmî işlemler hem de deprem sonrası tazminat süreci güvence altına alınır.

Bankadan Ödeme

DASK ödemeleri, Ziraat Bankası, Halkbank, VakıfBank gibi anlaşmalı bankaların şubelerinden veya internet bankacılığı üzerinden yapılabilir. Banka şubesinde, konutun adres bilgileri ve T.C. kimlik numarası ile işlem başlatılır. İnternet bankacılığında ise “Sigorta Ödemeleri” menüsü üzerinden DASK prim tutarı görülebilir ve ödeme tamamlanabilir. Banka üzerinden yapılan ödemeler genellikle anında sisteme yansır ve poliçe güncellenir.

e-Devlet Üzerinden DASK

e-Devlet, DASK poliçe sorgulama ve yenileme işlemleri için en pratik yöntemlerden biridir. “Doğal Afet Sigortaları Kurumu Poliçe Sorgulama” hizmeti ile mevcut poliçenin bitiş tarihi ve prim tutarı görülebilir. Yenileme yapılacaksa sistem üzerinden yönlendirme ile online ödeme tamamlanabilir. e-Devlet üzerinden yapılan işlemler, resmî kayıt altında olduğu için güvenlidir ve poliçe bilgileri anında güncellenir.

PTT ve Sigorta Acenteleri

PTT şubeleri ve yetkili sigorta acenteleri de DASK ödeme noktaları arasında yer alır. PTT şubesinde ödeme yapmak için T.C. kimlik numarası ve konut adres bilgisi yeterlidir. Yetkili sigorta acenteleri ise hem ödeme hem de poliçe yenileme sürecini hızlıca tamamlar. Bu noktalar, özellikle internet bankacılığı veya e-Devlet kullanmayan kişiler için güvenilir bir alternatiftir. İşlem sonunda mutlaka poliçe belgesinin fiziksel veya dijital kopyası alınmalıdır.

DASK Ücretini Etkileyen Faktörler

DASK primi, yalnızca konutun metrekaresine göre değil, birçok farklı kritere bağlı olarak belirlenir. Deprem risk bölgesi, yapı malzemesi, inşa yılı, kat sayısı ve azami teminat tutarı ücrette doğrudan etkilidir. Ayrıca devletin her yıl güncellediği birim fiyatlar ve katsayılar, prim hesaplamasında önemli rol oynar. Bu nedenle aynı metrekareye sahip iki farklı konut, farklı koşullara bağlı olarak farklı DASK ücreti ile sigortalanabilir.

Deprem Risk Bölgesi Katsayısı

Türkiye, deprem riskine göre 1’den 5’e kadar bölgelere ayrılmıştır. 1. derece risk bölgeleri en yüksek katsayıya sahip olup DASK primi daha yüksektir. Örneğin, 100 m² betonarme bir ev 1. derece risk bölgesindeyse, 4. derece risk bölgesindeki aynı evden daha yüksek prim öder. Bu katsayı, DASK’ın resmi tarifesinde her yıl güncellenir ve prim hesaplamasında çarpan olarak kullanılır.

Yapı Malzemesi ve İnşa Yılı

DASK zorunlu deprem sigortası priminde yapı malzemesi önemli bir etkendir. Betonarme binalar, deprem dayanıklılığı yüksek olduğu için genellikle daha düşük primle sigortalanır. Kerpiç veya yığma yapılar için risk katsayısı daha yüksek olur. Ayrıca, bina yaşı da fiyatı belirler. Yeni yapılarda risk daha düşük kabul edilirken eski yapılarda hasar ihtimali yüksek olduğundan primler artar. Bu nedenle poliçe yenilerken doğru yapı bilgisi verilmelidir.

Teminat Bedeli ve Azami Tutar

Teminat bedeli, DASK’ın deprem sonrası ödeyeceği azami tazminat tutarını ifade eder. Bu tutar her yıl yeniden belirlenir ve en fazla ödenecek sigorta bedelini sınırlar. Teminat bedelinin yüksek olması, prim tutarını da artırabilir. Azami teminat, konutun metrekaresi ve yapı tipine göre hesaplanır. Sigortalının, poliçede belirtilen teminatın kendi konut değeriyle uyumlu olduğundan emin olması gerekir.

ECS Sigorta’dan Online DASK Teklifi Nasıl Alınır?

ECS Sigorta üzerinden online DASK teklifi almak oldukça kolaydır. Öncelikle ecssigorta.com adresine girerek Zorunlu Deprem Sigortası Online Teklif Al sayfasına geçiş yapın. Konutun adres bilgilerini, metrekaresini, yapı tipini ve inşa yılını doğru şekilde girin. Sistem, 2025 yılı güncel DASK tarifesine göre prim tutarını otomatik olarak hesaplayacaktır. Teklif onaylandığında poliçenizi online olarak satın alabilir ve ödemenizi güvenli ödeme sistemi ile yapabilirsiniz. Böylece şubeye gitmeden, hızlı ve kolay şekilde zorunlu deprem sigortanızı tamamlayabilirsiniz.

DASK Hakkında Sık Sorulan Sorular

DASK fiyatları neye göre belirlenir?

DASK fiyatları; konutun metrekaresi, yapı türü, inşa yılı, bulunduğu deprem risk bölgesi ve DASK’ın belirlediği birim fiyat katsayılarına göre belirlenir. Türkiye, deprem riskine göre 1’den 5’e kadar bölgelere ayrılır ve bu katsayı prim tutarını doğrudan etkiler. Ayrıca betonarme, yığma veya kerpiç gibi yapı tipleri ve bina yaşı da fiyat üzerinde belirleyici rol oynar. Prim hesaplamasında her yıl güncellenen resmi tarife esas alınır.

100 metrekare ev sigortası ne kadar?

2025 yılı itibarıyla 1. derece risk bölgesinde bulunan 100 m² betonarme bir konutun yıllık DASK ücreti yaklaşık 1.650 TL’dir. Daha düşük riskli bölgelerde bu tutar 900-1.400 TL arasında değişir. Kesin prim tutarı, DASK’ın resmi hesaplama aracı üzerinden, konutun adres bilgileri ve yapı özellikleri girilerek öğrenilebilir. Fiyatlar her yıl Hazine ve Maliye Bakanlığı tarafından onaylanan tarife ile güncellenir.

e-Devlet’ten DASK yapılır mı?

Evet, e-Devlet üzerinden DASK poliçesi sorgulama ve yenileme işlemleri yapılabilir. “Doğal Afet Sigortaları Kurumu Poliçe Sorgulama” hizmeti ile mevcut poliçe bilgilerine ulaşabilir, yenileme adımlarını takip ederek online ödeme gerçekleştirebilirsiniz. Bu yöntem, hem hızlı hem de güvenilir bir işlem imkânı sunar. Ayrıca poliçe belgesi dijital olarak saklanabilir ve istenildiğinde indirilebilir.

DASK yenileme süresi nedir?

DASK poliçesi 1 yıl geçerlidir ve bitiş tarihinden önceki 15 gün içinde yenilenebilir. Yenileme yapılmadığında, deprem sonrası tazminat hakkı ortadan kalkar ve bazı resmî işlemler gerçekleştirilemez. Sigorta şirketleri genellikle yenileme zamanı yaklaştığında hatırlatma yapar, ancak poliçe sahibinin kendi takibini yapması önemlidir.

DASK yaptırmazsam ne olur?

DASK yaptırılmadığında deprem sonrası maddi tazminat alınamaz. Ayrıca tapu devri, su-elektrik-doğalgaz abonelik açılışları gibi işlemler için geçerli poliçe zorunlu olduğundan, bu işlemler gerçekleştirilemez. Yasal zorunluluğun yanı sıra, özellikle yüksek riskli bölgelerde sigortasız kalmak ciddi maddi kayıplara yol açabilir.

DASK teminat bedeli nedir?

DASK teminat bedeli, poliçe kapsamında deprem sonrası ödenecek azami tazminat tutarını ifade eder. Bu tutar her yıl DASK tarafından güncellenir ve konutun metrekaresi, yapı türü ve risk bölgesine göre hesaplanır. Teminat bedelinin, konutun güncel değerine yakın olması, olası hasarlarda yeterli koruma sağlar.

DASK ödemesi nasıl yapılır?

DASK zorunlu deprem sigortası ödemesi banka şubeleri, internet bankacılığı, e-Devlet, PTT ve yetkili sigorta acenteleri üzerinden yapılabilir. Ödeme sonrası poliçenin güncel bilgilerini içeren belge mutlaka alınmalı ve saklanmalıdır. Online ödeme kanalları, hem hızlı işlem hem de anında poliçe güncellemesi sağladığı için en çok tercih edilen yöntemdir.

DASK poliçesi kaç yıllık geçerli?

DASK poliçesi yalnızca 1 yıl geçerlidir. Süresi dolduğunda yenilenmezse, sigorta koruması sona erer ve deprem sonrası tazminat alınamaz. Ayrıca yasal işlemler için geçerli poliçe şartı bulunduğundan, yenilemenin düzenli olarak yapılması gereklidir.

Elektrik aboneliği için deprem sigortası ne kadar 2025?

2025 yılında elektrik aboneliği açtırmak isteyenler için zorunlu deprem sigortası (DASK) primleri; konutun brüt metrekaresi, bina inşa yılı, bulunduğu deprem risk bölgesi ve yapı tipine göre hesaplanır. Nisan 2025 itibarıyla DASK birim metrekare bedeli betonarme yapılarda 8.209 TL, diğer yapı tiplerinde ise 5.473 TL olarak belirlenmiştir. Ödenecek yıllık prim tutarı, bu birim fiyatın konutun metrekaresi ile çarpılması ve risk katsayısının eklenmesiyle bulunur.

Diğer içeriklerimize blog sayfamız üzerinden ulaşabilirsiniz.